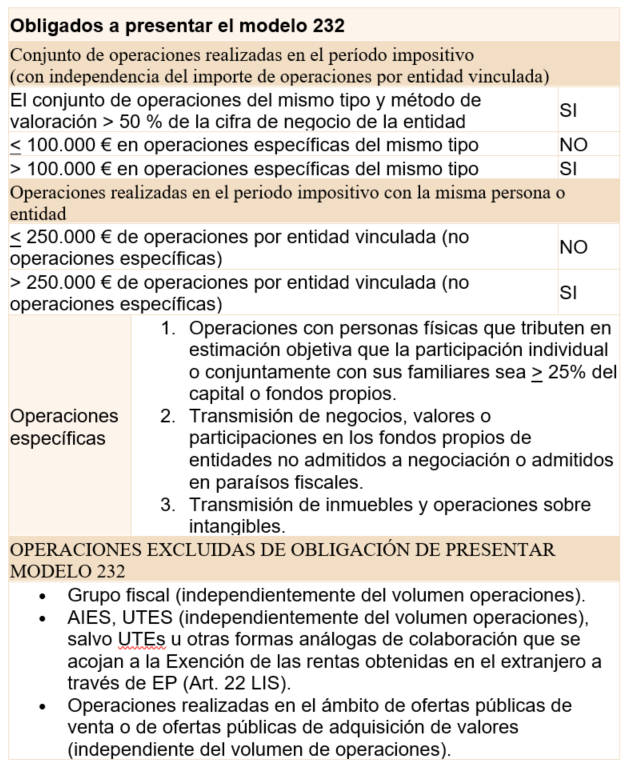

Las empresas que realicen operaciones con personas o entidades vinculadas, en cualquier tipo de negocio, estarán obligadas a informar sobre las mismas a través del modelo 232 declaración anual de operaciones vinculada, si se supera alguno de los siguientes límites, de acuerdo con la Orden HFP/816/2017, de 28 de agosto, por la que se aprueba el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales:

- El importe total de todas las operaciones realizadas con la misma entidad vinculada es superior a 250.000 euros (con independencia del tipo o número de operaciones).

- El importe total de todas las operaciones específicas del mismo tipo (y mismo método de valoración) con entidades vinculadas es superior a 100.000 euros.

- El importe total de todas las operaciones del mismo tipo (y mismo método de valoración) con entidades vinculadas es mayor al 50% de la cifra de negocios de la entidad (con independencia del importe individual de cada operación o con cada entidad vinculada).

Quedan excluidas las operaciones entre entidades del mismo grupo fiscal, de agrupaciones de interés económico (AIE), de uniones temporales de empresas (UTE) o dentro de una oferta pública de venta o adquisición de valores (OPV / OPA), que no se informarán a través del referido modelo 232.

Resumido de forma esquemática:

A la hora de aplicar dichos límites debemos tener presente que las operaciones con entidades vinculadas se valoran por su valor de mercado, es decir, la contraprestación que se habría acordado por partes independientes, de acuerdo con el artículo 18 de la LIS.

También debemos presentar este modelo si hemos aplicado la reducción de las rentas procedentes de determinados activos intangibles a la que se refiere el artículo 23 de la LIS o si hemos realizado operaciones o tenemos valores en países o territorios calificados como paraísos fiscales (independientemente de su importe).

Plazo de presentación, el modelo 232 se presentará:

Si el período impositivo es el año natural, durante el mes de noviembre posterior al cierre del ejercicio.

En caso contrarío, la presentación deberá realizarse en el mes siguiente a los 10 meses posteriores a la conclusión del período impositivo.

Su presentación será de forma telemática a través del siguiente enlace https://sede.agenciatributaria.gob.es/Sede/procedimientoini/GI43.shtml

En caso de tener dudas contacta con nosotras: CONTACTO