Es esta entrada del blog os vamos a contar cómo realizar el cálculo del Modelo 130.

El modelo 130 es el pago fraccionado del Impuesto de la Renta. Estos pagos fraccionados luego se descuentan en la Renta correspondiente.

Aquí tienes en cuenta todos los ingresos y gastos.

Para empezar, es acumulativo. El primer trimestre incluye de enero a marzo, el segundo de enero a junio, el tercero de enero a septiembre y el cuarto todo el año.

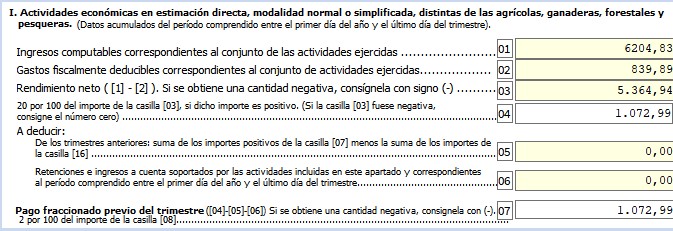

En la cuenta de explotación de la imagen adjunta tienes un resumen de ingresos y gastos y como se calcula tu rendimiento neto.

Ingresos: €

Gastos: €

Tu rendimiento neto previo es ingresos menos gastos: – = €

Hacienda permite deducir un 5% de gastos de difícil de justificación sobre el resultado del ejercicio positivo con un límite de 2.000 euros, como puedes ver en el cálculo. ( * 0,05= €). Tus gastos totales son + = (este importe es el que aparece en la casilla 02 del modelo 130). Al total del rendimiento neto positivo ( – = € casilla 3 del modelo 130) se aplica el 20% y se obtiene la cantidad de €.

A esta cantidad le tienes que restar los pagos fraccionados previos positivos del año en curso.